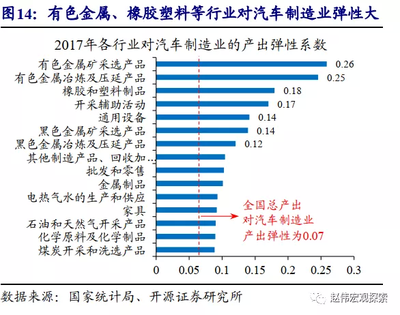

開源證券發布研究報告,提出汽車產業正逐步成為繼房地產和傳統基建之后,拉動中國經濟增長的“第三支柱”。這一論斷不僅揭示了宏觀經濟發展的新動能,也為上游產業鏈,特別是金屬及金屬礦批發行業,指明了新的發展藍海。

汽車產業的支柱地位日益凸顯。隨著中國經濟結構轉型和消費升級,汽車產業——尤其是新能源汽車——的產業鏈長、附加值高、技術密集和帶動效應強的特點得到充分發揮。從生產制造到銷售服務,從零部件供應到后市場,汽車產業創造了大量就業,推動了技術創新,并成為重要的稅收來源。其穩健增長對穩定宏觀經濟大盤起到了關鍵作用。

作為汽車產業的基石,金屬原材料的需求結構正在發生深刻變革。傳統燃油車對鋼鐵、鋁、銅等金屬有穩定需求,而新能源汽車的爆發式增長,則顯著提升了對鋰、鈷、鎳、稀土等“能源金屬”以及輕量化材料(如高端鋁材、鎂合金)的需求。這種需求變化,直接傳導至金屬及金屬礦批發環節。

金屬及金屬礦批發業面臨的新機遇與挑戰:

- 需求結構升級:批發商需要從供應大宗傳統金屬,轉向更加關注新能源金屬和特種合金的供應鏈布局。對鋰、鈷等資源的采購、倉儲、分銷能力成為新的競爭核心。

- 供應鏈重塑:汽車產業,特別是新能源汽車品牌,對供應鏈的穩定性、響應速度和材料品質提出了更高要求。金屬批發商需要與下游汽車制造商及零部件企業建立更緊密的戰略協同關系,甚至提供定制化的材料解決方案。

- 價格波動與風險管理:能源金屬價格受全球供需、 geopolitics、期貨市場影響較大,波動劇烈。這要求批發企業具備更強的市場研判能力和金融工具運用能力,以管理庫存風險和成本。

- 綠色與可持續性壓力:汽車產業鏈的低碳化轉型,倒逼上游原材料供應環節提升ESG(環境、社會和治理)標準。負責任礦產采購、碳足跡追溯等將成為金屬批發商不可或缺的“軟實力”。

展望與建議:

對于金屬及金屬礦批發企業而言,汽車產業作為“第三支柱”的崛起,既是歷史性機遇,也意味著轉型陣痛。企業應積極調整產品結構,深耕新能源汽車材料賽道;加強供應鏈數字化建設,提升運營效率與透明度;利用期貨等工具對沖風險;并主動構建綠色、可靠的供應鏈形象,以融入汽車產業新發展格局。

開源證券的觀點清晰地勾勒出產業聯動的宏圖。汽車“第三支柱”的穩固,必將強力驅動金屬原材料這一“基礎骨架”的進化與繁榮,共同為中國經濟的高質量發展注入強勁而持久的動力。